El riesgo es un factor que se encuentra presente en todas las actividades que hacemos, sin embargo, cuando se habla de una inversión, el riesgo cobra más importancia, debido a que es nuestro dinero lo que está en juego. Así que es un concepto que debemos tener bien claro si deseamos hacer cualquier tipo de inversión.

Por lo tanto, en este blog te vamos a ayudar a entender qué es y cómo funciona el riesgo en una inversión.

Contenido

¿Qué es el riesgo financiero?

El riesgo en finanzas es entendido como la incertidumbre generada a la hora de invertir por el valor o el rendimiento de una inversión, es decir, la incertidumbre de no poder saber con exactitud si la inversión va a hacernos ganar o perder dinero en el futuro.

Este factor de incertidumbre puede verse afectado por muchos cambios que se producen ya sea en la empresa, el sector, el mercado o el país donde vamos a realizar nuestra inversión. Un ejemplo de estos cambios sería que el país en que realizamos nuestra inversión entre en crisis y perdamos nuestro dinero por ella, existe la posibilidad y ese es el riesgo. Puede ser más o menos probable que suceda, pero puede pasar.

Y en parte el riesgo de un activo (Recursos que tienen valor económico y normalmente se tiene la intención de generar beneficio futuro con estos) depende de la variabilidad o volatilidad de su comportamiento. Por ejemplo, las criptomonedas son un activo con una volatilidad elevada, pues presentan muchos cambios en sus rendimientos en poco tiempo, por lo que su riesgo es mayor.

¿Es la volatilidad lo mismo que el riesgo?

La volatilidad es parte y está directamente relacionado con el riesgo, pero no es exactamente igual. Es un factor importante debido a que se puede entender como la fuerza y rapidez de las variaciones en el mercado.

La volatilidad hace referencia a los movimientos del mercado, puede haber movimientos en precio para arriba o para abajo, lo que puede generar una ganancia o pérdida, el riesgo es directamente negativo.

Pasa lo siguiente: si un activo es más volátil, representará un mayor riesgo para la inversión ya que su precio varía más que el de un activo menos volátil.

Sin embargo, esto también se puede ver como una oportunidad a la hora de invertir, pues, por ejemplo, si invertirnos en un activo altamente volátil, pero lo compramos cuando su variación de precio llegó al piso, podemos venderlo cuando de nuevo llegue al techo y sacar dinero de allí. Lo realmente peligroso es invertir en este tipo de activos sin saber lo que estamos haciendo.

Tipos de riesgo en una inversión

Existen varias formas de clasificar el riesgo, la primera que debemos conocer para hacer una inversión es la siguiente:

- Riesgo diversificable

- Riesgo no diversificable o sistemático

Riesgo diversificable o riesgo no sistemático

El riesgo diversificable, como su nombre lo indica, es aquel riesgo que podemos disminuir por medio de un amplio abanico de inversiones.

Este riesgo está asociado a la situación de cada empresa en particular, es decir, si tenemos toda nuestra inversión en una sola empresa, nuestro riesgo dependerá completamente de cómo le vaya a esta empresa en el mercado.

Y si, por ejemplo, en un mes a esa empresa le va muy mal, podrías perder tu dinero.

Pero si dividimos la inversión en varios activos o empresas, el impacto que tiene el mal desempeño de una de las inversiones que hicimos no será tan grande, pues a las demás les puede haber ido mejor.

Por esto es importante no poner todos los huevos en la misma canasta, de esta forma logras mitigar el golpe por si se te cae una de las inversiones.

Riesgo no diversificable o sistemático

Este tipo de riesgo es imposible de eliminar por medio de la diversificación de activos en nuestro portafolio de inversión, es decir, por más que tomemos la decisión de invertir en varios negocios diferentes para disminuir el riesgo diversificable, este riesgo sistemático seguirá existiendo, ya que no depende directamente del comportamiento de las empresas en las que invirtamos.

Depende más bien de los factores externos a estas y que se encuentran presentes en el mercado o la economía, cosas que no se pueden modificar, por ejemplo, la situación económica del país, una crisis en el sector al cual pertenece la empresa, o las estrategias de política monetaria que se implementen.

Por ejemplo, una catástrofe natural puede ser un factor negativo para una empresa de construcción, es algo que no podemos controlar y puede afectar negativamente la operación de la empresa y, por lo tanto, su precio en el mercado.

Son factores externos incontrolables para las empresas, pero que aun así las afectan.

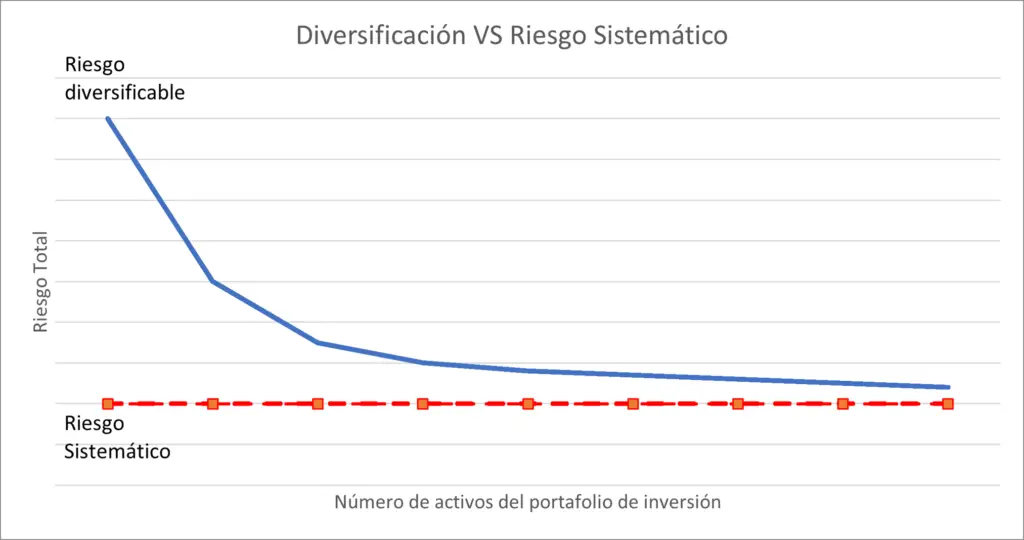

Ahora que tenemos claros estos dos tipos de riesgo, podemos ver cómo es su distribución en una inversión por medio de la siguiente gráfica.

Como mencionamos anteriormente, existe una parte del riesgo dentro de una inversión que no se puede mermar por medio de la diversificación, en la gráfica está representada por la zona debajo de la línea roja, esta indica el nivel de riesgo sistemático o no diversificable.

Por encima de esta línea se encuentra todo el riesgo que se puede diversificar y como puedes ver, a mayor número de activos en los que se invierta, más va a disminuir este riesgo, hasta llegar al riesgo sistemático o muy cerca de él.

Ahora bien, como podemos ver esta clasificación del riesgo es más bien general y está enfocada solamente a la inversión, sin embargo, existen otras formas de clasificar de riesgo.

- Riesgo de crédito

- Riesgo de liquidez

- Riesgo de mercado

- Riesgo cambiario

- Riesgo de tasa de interés

- Riesgo operativo

- Riesgo país o soberano

Riesgo de crédito

Este riesgo se deriva de la posibilidad de no pago de la contraparte, es decir, la posibilidad de que en un contrato de crédito, la parte deudora (El que debe el dinero) no pague.

Riesgo de liquidez

Este tipo de riesgo hace referencia a la situación en que se cuenta con los activos y la voluntad de pagar las obligaciones (deudas) o negociar con los mismos activos, pero no se tiene la liquidez para hacerlo ni la facilidad para convertir dichos activos en liquidez.

Con liquidez hacemos referencia a dinero disponible, o la capacidad de convertir sus activos en dinero.

Además, puede pasar que aún negociando sus activos la empresa no sea capaz de cumplir con sus obligaciones.

Un ejemplo de esto sería una empresa que tiene que pagarle a sus empleados y a sus proveedores y no tiene la liquidez suficiente para hacerlo ni la forma de salir de (vender) sus activos para realizar dichos pagos, en este caso se puede decir que se enfrenta a un escenario de iliquidez.

Sin embargo esto también puede pasar con una persona natural, por ejemplo, si tienes que pagar tus deudas pero no tienes dinero ni en efectivo, ni en tu cuenta y solo tienes activos como tu casa o tu carro, en teoría podrías pagar si vendieras tus cosas pero no son tan fácilmente convertibles en dinero.

Riesgo de mercado

En el caso de una empresa, el riesgo de mercado hace referencia a las contingencias que se presentan en el mercado y tienen consecuencias en la propia empresa, por ejemplo, el precio de las mercancías para un determinado sector como los insumos que necesitan los agricultores para cultivar suben y, por ende, sus gastos se vuelven mayores.

En cuanto al mercado financiero como tal, este es el riesgo asociado a la posibilidad de que haya variaciones en el precio de los activos, es decir, la probabilidad de obtener un rendimiento menor del esperado.

Por ejemplo, al tener acciones de una empresa, estamos expuestos a que en algún momento el precio de estas acciones baje e incurramos en pérdidas.

Riesgo cambiario o de tipo de cambio

Este riesgo va directamente asociado a la fluctuación del tipo de cambio de una moneda frente a otra, así que solo se presenta cuando se tienen inversiones en una moneda diferente a la local o en caso de una empresa operaciones con mercados extranjeros.

Por ejemplo, si eres un inversionista mexicano y decides hacer una inversión en Estados Unidos, es posible que el peso mexicano se devalúe con respecto al dólar americano, es decir que con los mismos pesos mexicanos puedas obtener menos dólares.

En este caso si no tienes una provisión que cubra este riesgo, podrías perder dinero derivado de la fluctuación de la moneda.

Riesgo de tasa de interés

Es el riesgo de que las tasas de interés suban o bajen y esto nos afecte, por ejemplo, si sacamos un préstamo a tasa variable y dicha tasa sube pagamos más, por ende, al sacar el crédito con dicha tasa asumimos este riesgo.

En el caso de los bonos, estos se encuentran muy relacionados con las tasas de interés, por lo que los movimientos en la tasa pueden afectar en mayor medida que a las acciones, por ejemplo. La relación es inversa, es decir, si las tasas de interés suben, los precios de los bonos caen y si las tasas bajan, el precio de los bonos aumenta.

Esto sucede debido a la relación de tu bono con los bonos emitidos después de este y su relación con las nuevas tasas de interés.

Digamos que tienes un bono a 5 años que te paga 5 % y el precio al que lo compraste fue de 100, pasado un tiempo la tasa de interés de los bonos a 5 años es de 1% (La tasa bajó para un bono que es igual al tuyo). Es decir que un bono con las mismas características que el tuyo paga menos, por lo tanto, si tú quisieras vender tu bono este valdría más, porque paga más. Si lo vendieras en el mismo precio al que lo compraste estarías perdiendo dinero.

Sucede lo mismo si las tasas de interés suben en lugar de bajar, pues si suben tu bono estaría pagando menos que los nuevos bonos y tú deberías venderlo más barato de lo que lo compraste o nadie lo querría.

Riesgo operativo u operacional

Este riesgo está asociado al factor humano dentro de una empresa o el mercado en sí, se puede definir como la posibilidad de que perdamos dinero derivado de un fallo o ineficiencia en la operación, las personas, infraestructura tecnológica o imprevistos.

Por ejemplo, piensa en una empresa con estándares de contratación muy bajos que permite a cualquier persona ingresar a trabajar aun si no tiene las cualidades y capacidades necesarias para cumplir con sus funciones.

En el caso de que una persona que no está preparada para su trabajo cometa un error y genere pérdidas a la empresa, se puede catalogar como una pérdida derivada del riesgo operacional.

Riesgo país o soberano

Este tipo de riesgo es uno de los medios por los que se determina si una inversión es viable o no en determinado país dependiendo de su situación interna. Por medio de este se puede saber si el escenario para una inversión es óptimo o subóptimo con respecto a otros países.

Los factores que afectan a que el riesgo país sea más o menos alto son varios, encontramos entre estos el sistema político, la situación económica o la seguridad pública.

Es por esto por lo que existen varias entidades calificadoras de riesgo como Fitch Ratings, Standard and Poor’s y Moody’s que le dan un determinado nivel de riesgo a un país dentro de una escala de mayor a menor riesgo.

Como podemos ver en la tabla, cada agencia calificadora tiene su propia escala y realiza su calificación independiente de las demás. Mientras más arriba de esta escala se encuentre el país, reflejará una mejor situación económica y se vuelve más atractivo para un inversionista pues refleja seguridad.

Dependiendo del nivel de riesgo de un país se establece una prima de riesgo que es básicamente lo que le vale al país pedir prestado, funciona de forma similar al puntaje crediticio, si tienes buena reputación (Menor riesgo país), te saldrá más barato pedir dinero y si tienes mala reputación, te saldrá más caro, esto desde el punto de vista del país.

Por lo anterior podemos decir que, ante una prima de riesgo mayor, mayor será el riesgo de invertir en el país en cuestión y ante una menor prima de riesgo, menor será el riesgo.

Por ejemplo, Venezuela tras sus crisis ha enfrentado calificaciones negativas que obligan a que su prima de riesgo sea mayor a la de otros países.

¿Como minimizar o prevenir el riesgo financiero?

Lo primero que hay que tener en cuenta llegados a este punto es que el riesgo al invertir es imposible de eliminar, siempre existe un nivel, por más pequeño que sea, entonces aquí te explicamos algunas de las opciones que tenemos a la hora de minimizar el riesgo.

Diversificar las inversiones

Aquí, como ya lo vimos más arriba, es importante que si vas a invertir tengas un portafolio equilibrado lleno de diferentes activos que te permitan obtener el nivel de rentabilidad que deseas al menor riesgo posible.

Un mandamiento para invertir es no poner todos los huevos en una sola canasta.

Establecer provisiones o coberturas

En el caso de que quieras estar cubierto del riesgo por completo, puedes pagar por esto, existen seguros y otros productos para cubrir tus riesgos o incluso tener una reserva para cubrir estos imprevistos.

Por ejemplo, cuando haces operaciones en monedas extranjeras puedes tener una provisión de tasa de cambio para minimizar el golpe del cambio de divisa.

Es como pagar para cubrirnos del golpe que puede darnos el riesgo.

Informarse bien antes de invertir

Este punto, aunque resulte obvio, es importante resaltarlo, pues no podemos invertir solamente especulando que a la empresa le va a ir bien, es importante informarse y tomar en cuenta la mayoría de los factores posibles antes de poner tu dinero en una inversión si no deseas perder tu dinero.

Conclusión

Para concluir, podemos decir que el riesgo se puede presentar de múltiples maneras diferentes y que existe un límite de diversificación, puesto que no podemos erradicar el riesgo total de nuestra inversión, siempre habrá una posibilidad de perder. Por lo tanto, debemos saber muy bien lo que hacemos y buscar una estrategia de inversión acorde a lo que queremos y que nos permita reducir el riesgo lo máximo posible.