En el sistema financiero estamos expuestos a recibir una calificación. Un claro ejemplo está en Colombia, donde hay 23 millones de consumidores que cuentan con una vida crediticia y, por ende, cuentan con un puntaje, según el reporte de inclusión financiera realizado por la Banca de la Oportunidades.

A veces un mal puntaje nos cierra ciertas puertas en los bancos y otras veces es la razón de un ‘aprobado’ en nuestro crédito. Pero ¿por qué tenemos una calificación?, ¿de dónde salen estos números?

Contenido

1. ¿Qué es el puntaje crediticio?

El puntaje crediticio es una cifra que pretende informar a las entidades bancarias qué tan “buena paga” eres. Sin embargo, lo que verdaderamente determina este número de tres dígitos es cómo ha sido tu comportamiento financiero.

Esto se logra analizando toda la información de tus créditos, transacciones, pagos, cuentas, deudas, cheques y demás. La información de tu comportamiento está almacenada en bases de datos las cuales se llaman centrales de riesgo.

Tú como usuario de un banco, que hace transacciones y consignaciones bancarias, tienes derecho a un puntaje crediticio, pero también tienes la responsabilidad de tener una buena calificación.

El propósito de estas calificaciones es medir el nivel de “riesgo” que representan cada uno de los usuarios.

A menor riesgo hay mayores beneficios. Así es como se crea un escalafón de personas según sus comportamientos financieros y la idea del puntaje es darte un lugar en dicho escalafón. Al igual tú tienes la oportunidad de sumar o restar puntos a tu puntaje.

2. ¿Para qué se creó el puntaje crediticio?

Las entidades financieras utilizan los sistemas de puntuación crediticia para determinar si una persona es apta para recibir un crédito. Esto está claro, no obstante, este sistema ha hecho presencia desde mediados de los años 90s en países como Argentina, Brasil, Chile, Colombia, Paraguay, Perú y Uruguay (según informes del Banco de la República de Colombia).

La necesidad de crear un sistema como este, nace también de poder regular el mercado debido a que se solía perder grandes cantidades de dinero por clientes que no alcanzaban a pagar sus deudas.

A partir de esta regulación, surgieron las inscripciones positivas y negativas en tu historial crediticio. Estas inscripciones pueden reportar desde el buen comportamiento de pago de una persona hasta el estado de mora o deudas que haya incumplido.

La información negativa:

De acuerdo con la legislación colombiana, en el Artículo 13 de la Ley 1266 de 2008, la cual es la Ley de Habeas Data que rige tanto en el país como globalmente (bajo otras leyes o decretos), los reportes negativos se dan cuando:

- Incumples con pagos.

- Te retrasas en el pago de cuotas.

- Evades el pago de interés, el cual es el dinero que pagas porque te preste dinero una entidad financiera.

Está claro que estas anotaciones afectan a tu puntaje crediticio, pero sólo son visibles por una cantidad específica de tiempo.

Por ejemplo, si tu incumplimiento con un pago no superó los dos años, el tiempo de permanencia del reporte negativo no podrá exceder el doble del tiempo que incumpliste. Por ejemplo, si te atrasaste en tus pagos por 1 año, tu reporte negativo no quedará registrado más de 2 años. Ya si excedes los dos años, tendrás un reporte hasta máximo de cuatros años.

La información positiva:

El Artículo 13 de la Ley 1266 de 2008 (Ley de Habeas Data), establece que “la información de carácter positivo permanecerá de manera indefinida en las bases de datos de las agencias de riesgo”.

Esta información se da cuando cumples a tiempo cada una de tus deudas y también por dar pronto pagos de tus obligaciones financieras. Esto elevará tu puntaje crediticio.

¿Sabías que el 92% de quienes tienen vida crediticia en Colombia, registran comportamientos positivos en su puntaje crediticio? (Según el reporte de inclusión financiera realizado por la Banca de la Oportunidades).

3. ¿Cómo saber si tengo puntaje crediticio?

Todo cliente de que haya adquirido un producto financiero es merecedor de un puntaje crediticio.

Tienes puntaje crediticio si…

- Abriste una cuenta bancaria sea de ahorros o corriente.

- Adquiriste una tarjeta de crédito o débito.

- Solicitaste un crédito o préstamo.

- Descargaste una aplicación móvil de uso bancario.

- Recibiste un cheque o grandes sumas de dinero depositadas en un banco.

- Realizaste cualquier pago a un banco.

En general, cualquier movimiento financiero que involucre una entidad bancaria va a ir dentro de tu historial crediticio y, por consecuencia, a tu puntaje crediticio.

Puedo consultar mi puntaje en…

Para tener en cuenta: Los sitios web y entidades encargadas varían según el país. En el caso de Colombia, solo hay dos sitios autorizados para brindarte la información de manera gratuita.

Mi datacredito

- Dirígete a la página de DataCrédito. https://www.datacredito.com.co/

- Haz click en la sección “Consumidores”.

- Una vez en la sección haz clic en la sección “Conoce más”. …

- Si eres un usuario nuevo, deberás registrarte

- Después tendrás la posibilidad de ver por 1 mes, sin ningún costo, tu historia crediticia. Debido a que te regalan el plan gratuito, válido por la primera vez.

Ya si quieres consultar más veces por mes tu historia crediticia, deberás pagar un plan mensual.

TransUnion

- Dirígete a la página de TransUnion. https://www.transunion.co/

- Haz clic en la sección “Reporte de crédito gratuito”.

- Una vez en la sección dirígete hacia “Accede a tu reporte gratuito”.

- Si eres un usuario nuevo, deberás registrarte

- Después tendrás la posibilidad de ver por un mes, sin ningún costo, tu historia crediticia. Debido a que te regalan el plan gratuito, válido por la primera vez.

TransUnion te permite visualizar tu Historia de Crédito totalmente gratis, solo por un período de siete días, cada tres meses durante un año. Del resto debes comprar un plan de mínimo de tres meses.

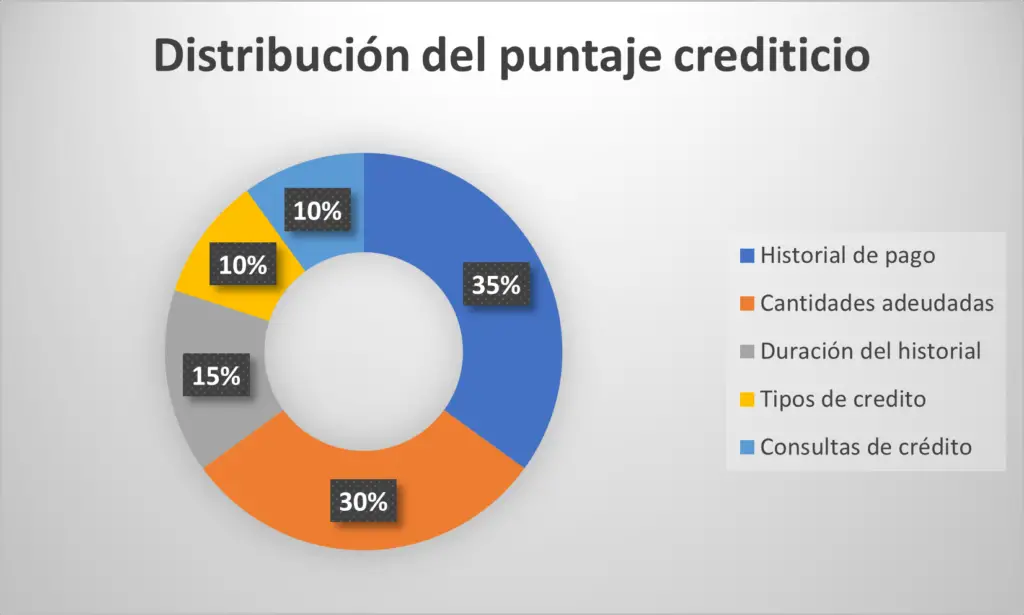

4. ¿Qué aspectos toma en cuenta en la calificación?

Este puntaje se calcula a partir de tu comportamiento de pago. Es decir, tendrás una mejor calificación si los datos de tu comportamiento financiero son favorables. Estos son los datos que generalmente se tienen en cuenta:

Historial de pago

En este apartado se registran tus fechas de pago y se compara con las fechas de vencimiento. Es recomendable que intentes pagar unos días antes de la fecha de vencimiento.

Cantidades adeudadas

Estas cantidades se refieren a las deudas que tengas y también la cantidad de dinero que tienes en tu cuenta bancaria, a esa cantidad le dicen saldo. Las entidades financieras prefieren que inviertas solo una pequeña cantidad de tu saldo.

Duración de tu historial de crédito

Aquí se encuentra la cantidad de tiempo que has manejado una o varias cuentas bancarias. Entre más tiempo lleves, serás más confiable.

Tipos de crédito

Todo el registro de la cantidad de créditos, préstamos, hipotecas y tarjetas se incluye en este apartado. Tener una gran variedad de estos es bueno para tu puntaje, porque demuestra que puedes manejar múltiples pagos al mismo tiempo.

Consulta de crédito

La consulta consiste en revisar la cantidad de cuentas de créditos que has pedido en un determinado periodo de tiempo. Contar con varias cuentas nuevas en un periodo muy corto, puede ser un factor de gran riesgo. Un ejemplo de esto es cuando abres una cuenta bancaria en distintos bancos en menos de un año.

5. ¿Cómo se calcula el puntaje crediticio?

El puntaje de crédito se genera a través de un sistema que recolecta toda la información sobre las experiencias de financiación previas y actuales que hayas tenido. Luego utilizan programas estadísticos y comparan la información con tus hábitos de comportamiento financiero, con el fin de calcular tu capacidad y probabilidad de pago.

Debes tener en cuenta que la calificación no es fija, puede variar con el paso del tiempo. Este puntaje se moverá con respecto a tus pagos a tiempo, retrasos, o si cumples con tus deudas.

El cálculo se realiza tomando en cuenta cada uno de los aspectos que mencionamos anteriormente. Estos aspectos tienen un porcentaje que puede variar según la legislación de cada país, pero generalmente están distribuidos de la siguiente manera:

*Los porcentajes son tomados de Fico, la empresa estadounidense pionera en el desarrollo de un método para el cálculo de los puntajes de crédito*

Los puntajes rondan en un rango entre 300, que es el mínimo, y 850, que es el rango máximo.

6. ¿Y cuál puntaje es “bueno”?

Los puntajes se dividen en cinco rangos que van desde desfavorable a excepcional. Los rangos son los siguientes:

Desfavorable

Este rango va de 300 a 580, aquí difícilmente calificarás para que te otorguen créditos sin demasiadas trabas. Con un puntaje de ese rango eres tomado como un cliente de alto riesgo.

Aceptable

De 581 a 640 es un rango en el conseguirías créditos, pero probablemente con tasas de interés muy altas.

Bueno

Este rango suele ser el más común y va de 641 a 700. Aquí calificarás para créditos con tasas moderadas. Con más de 650, los bancos ya te ven como cliente potencial.

Muy bueno

En un rango de 701 a 750 ya podrás obtener créditos a tasas muy competitivas. Con este puntaje eres considerado como riesgo medio.

Excelente

Finalmente, con un rango de 751, serás capaz de acceder a las tasas de interés más bajas del mercado. Aquí estarás considerado como cliente de riesgo bajo.

7. ¿Cuál es la importancia de un buen puntaje hoy en día?

Un buen puntaje da mayor acceso a productos y servicios financieros. También es una gran fuente de tranquilidad económica.

Piénsalo de la siguiente manera: Si posees un puntaje favorable, representarás un menor riesgo para las empresas que otorgan créditos o venden a cuotas. Por lo tanto, es más factible que puedas acceder a estos servicios si cuentas con un puntaje que te respalde.

Además, es probable que se le deniegue un crédito a una persona con una puntuación baja o inexistente debido a que no cuenta con la suficiente información que respalde el compromiso de pago.

Este puntaje también se puede utilizar de otras formas.

Algunos administradores de propiedades y arrendatarios suelen solicitar esta cifra para determinar si es conveniente alquilarle un departamento o casa a determinada persona. Es posible que las personas con bajas clasificaciones tengan que pagar depósitos de seguridad más altos para alquilar casas.

Ciertas empresas de servicios públicos pueden consultar las calificaciones de los clientes nuevos, ya que, si detectan un historial de pago deficiente, pueden solicitar que el cliente pague un depósito más alto.

Cabe aclarar que estas las empresas de servicios públicos no tienen acceso directo a tu puntaje crediticio, pero sí pueden solicitarte acceso a este para ver si tienes puntuaciones negativas.

En definitiva, tu puntaje es un recurso que puede brindarte buenas oportunidades o también puede ser un dolor de cabeza para ti.

8. ¿Agencias de riesgo?: como los bancos nos ven

Los puntajes crediticios se han convertido en la mayor fuente de información de las entidades financieras. Gracias a esta cifra ya no necesitan hablar contigo o conocerte para medir el nivel de ‘riesgo’ que representas.

Debido a esto, surgieron las agencias calificadoras de riesgo. Estas son entidades que valoran y califican el riesgo crediticio de cualquier país o empresas. Las agencias junto a los bancos ahora trabajan de la mano para ver qué tan factible es otorgarle un crédito a determinado país, empresa o persona.

Se puede decir que la toma de decisiones de inversión quedó en mano de las agencias de riesgo. También, gracias a ellas, el puntaje crediticio ha tomado una gran relevancia en la década más reciente.

De hecho, las agencias también generan sus propias calificaciones. Una mala calificación de estas entidades podría hacer que un país sufra estas tres consecuencias generales, debido a que esta calificación afecta la reputación financiera del país:

- Aumento en las tasas de interés: Cuando un país pierde inversionistas, su puntaje y percepción es de riesgo medio o alto, entonces el interés que se le ofrece a la hora de solicitar créditos suele ser alto.

- Es decir, si un país tiene una mala reputación financiera, le van a cobrar más si quiere solicitar un crédito al igual que sucede con una persona común.

- Fuentes de financiación: Se reducirían las fuentes de financiación, por lo que endeudarse sería más peligroso porque no hay fuentes que ayuden a soportar dichas deudas.

- Tasa de cambio: La salida de capital extranjero provoca que sea más costoso importar materia prima y productos, esa alza en los precios se trasladará en el bolsillo de consumidor, es decir, si la materia prima para producir los alimentos que consumimos sube de precio, el campesino deberá subir de precio su producto y nosotros como consumidores terminaremos pagando más.

9. Puntaje crediticio no es historial de crédito

Debes tener en cuenta que historial de crédito y puntaje crediticio no son lo mismo. Sí se relacionan entre sí, pero cada elemento tiene su función específica.

El historial de crédito es toda la información, o sea tus cuentas de crédito, saldos pendientes y detalles de cómo has pagado tus responsabilidades. Esto se acumula en tu informe crediticio. Dicho informe también contiene información acerca de quiebras, embargos y sentencias judiciales.

Cuando solicitas un préstamo o un crédito, estás autorizando implícitamente a que las entidades financieras te soliciten una copia de tu informe de crédito.

En cambio, el puntaje crediticio es un cálculo numérico basado en la información del informe crediticio.

¿Es un dato necesario o innecesario?

Ciertamente el puntaje crediticio sigue vigente en Latinoamérica y tiene una gran importancia a la hora de hacer movimientos financieros como lo son solicitar créditos o comprar una vivienda.

Lo que nos demuestra esta cifra es que, con el paso del tiempo, tú vas acumulando distintos tipos de experiencias que serán evaluadas en un futuro. Es importante que veas esta calificación como una ‘hoja de vida crediticia’.

Esta hoja de vida reflejará un panorama completo sobre cómo ha sido tu comportamiento financiero. Por ende, puedes utilizar esta herramienta para que mejores tus hábitos de pago de cuentas y también te esmeres más con el buen manejo de tus productos financieros. Tienes en tus opciones la de tener la mejor calificación posible.

No obstante, debes tener en cuenta que una calificación desfavorable no significa el fin del mundo. Estos puntajes son tan cambiantes como el clima de mañana. Al ser un dato tan variable no es necesario esforzarse cada segundo de tu vida, es cuestión de manejarlo con sabiduría.

Fuentes:

Congreso de la República. Ley Estatutaria 1266 de 2008. http://www.secretariasenado.gov.co/senado/basedoc/ley_1266_2008.html

Pingback: Consejos para mejorar tu puntaje crediticio - Últimas Noticias Caracas

Pingback: Consejos para mejorar tu puntaje crediticio - Te lo Contamos

Pingback: Consejos para mejorar tu puntaje crediticio - Tendencias Deportivas

Pingback: Consejos para mejorar tu puntaje crediticio por dateando.com - Ultimas Noticias Venezuela

Pingback: Consejos para mejorar tu puntaje crediticio por dateando.com - Zona Conciertos