Todos los días tomamos diferentes decisiones con respecto a la forma en que utilizamos nuestro dinero. Sin embargo, no nos tomamos el tiempo de pensar si lo que estamos haciendo es una inversión o un gasto y si vale la pena usar nuestro dinero de esa manera, por lo que resultamos comprando cosas que no necesitamos o que simplemente podríamos vivir sin ellas y no sentir la diferencia.

Por lo tanto, es importante que entendamos cual es la diferencia entre una inversión y un gasto para así mejorar a la hora de tomar decisiones de compra en nuestra vida cotidiana.

Si deseas saber más acerca de estos conceptos y como diferenciarlos, ¡continúa leyendo!

Contenido

¿Cuál es la diferencia entre gasto e inversión?

Lo primero que debemos tener en cuenta a la hora de hablar de gasto e inversión es que son dos conceptos diferentes y que van en dirección opuesta.

Cuando tú realizas una inversión esperas que esta te genere valor en el futuro, mientras que cuando realizas un gasto, todo lo que haces es utilizar tu dinero para satisfacer una necesidad o un gusto en el momento, pero sin generar nada de valor a futuro.

Para ver más clara esta diferencia vamos a entrar a explicar más a fondo cada uno de los conceptos.

¿Qué es un gasto?

Un gasto es la utilización del dinero o esfuerzo monetario siempre y cuando este no se recupere o genere valor a futuro.

Esto se puede entender como una salida o una disminución en el valor de tus activos (bienes que posees), es decir, cuando por ejemplo vas a hacer una compra que no te genera valor futuro en dinero.

Algunos ejemplos de esto son:

- Equipos de entretenimiento, como de sonido

- Cambiar el color de la ornamentación o la pintura de tu casa

- El alquiler de la propia vivienda

Si bien, para algunas personas estos gastos pueden parecer necesarios, no dejan de ser gastos. En el largo plazo no vas a obtener nada por pagar tu alquiler mensual en la casa que vives, a menos, claro, que la estés comprando, punto que veremos más adelante.

Y por muy necesarios que sean es importante que los veas como gastos, para manejar de mejor manera tu presupuesto.

Entonces podemos dejar la definición de gasto como una salida de dinero que no tiene como objetivo generar ingresos futuros o recuperarse.

Tipos de gastos

Ahora bien, existen varios tipos de gastos, lo normal es diferenciarlos de la siguiente manera:

- Gastos Fijos

- Gastos Variables

- Gastos Inesperados

- Gastos Discrecionales

- Gastos Flexibles

- Gastos Hormiga

Se pueden clasificar de muchas otras maneras como gastos financieros, de representación u otros que no vamos a revisar en este blog debido a que están más enfocados a otras actividades y no se relacionan precisamente con las finanzas personales.

Los Gastos Fijos

Como lo mencionamos en nuestro blog sobre las finanzas personales, “son aquellos que no se pueden omitir, son gastos obligatorios que se presentan cada mes.”

Por ejemplo, los servicios públicos, el arriendo, la comida, estos son gastos que se deben cubrir mensualmente para poder vivir de forma digna.

Los Gastos Variables

Los gastos variables son aquellos que pueden cambiar cada mes dependiendo de ciertos factores, tales como el uso de algún producto o servicio.

Un ejemplo de esto sería el uso del servicio de la luz, si durante la cuarentena estuve trabajando en casa, el costo variable de este servicio se vio aumentado por esos meses, Ya que antes de eso no estaba en casa casi nunca.

Ahora que debo volver a la oficina este costo va a disminuir, dependiendo de cuánta luz utilice en las noches cuando vuelva del trabajo.

Los Gastos Inesperados o extraordinarios

Son aquellos que no incluimos dentro del presupuesto normalmente, surgen debido a eventos imprevistos, pero que igual debemos cubrir.

Por ejemplo, si vas en la carretera y se te pincha una llanta y debes pagar para salir del aprieto, no es algo que tuvieses previsto que iba a pasar, pero igual debes pagar para solventar esa situación.

Los Gastos Discrecionales

Estos son aquellos que van dirigidos exclusivamente al ocio, aquí podemos incluir distintas actividades enfocadas principalmente en el entretenimiento o recreación de la persona.

Suelen ser vistos como un bien de lujo, pues podemos vivir sin incurrir en estos gastos, algunos ejemplos aquí pueden ser las salidas a cine o las plataformas de streaming como Netflix.

En caso de pasar por un momento de escasez económica, al no ser estrictamente necesarios para sobrevivir, estos son los primeros recortes de gastos que se realizan.

Los Gastos Flexibles

Este tipo de gastos pueden pasar como gastos discrecionales o incluso variables en algunos casos, sin embargo, lo que los diferencia es la urgencia o necesidad de estos, ya que no son estrictamente necesarios podemos prescindir de ellos sin ver un gran cambio en nuestro estilo de vida.

Por ejemplo, cuando vas para el trabajo tienes diferentes opciones de movilidad, aunque sea un gasto necesario, ya que debes trabajar para recibir tus ingresos, se vuelve un gasto flexible puesto que, puedes tomar un bus, un taxi o un vehículo por medio de una aplicación de movilidad.

En este caso, si tomamos el bus, estamos disminuyendo este tipo de gasto, mientras que, si tomamos un taxi o un vehículo por aplicación al resultar más caro, aumentamos este gasto.

Sin embargo, podemos vivir viajando en bus, solo es menos cómodo y eficiente.

Los Gastos Hormiga

Este tipo de gastos está enfocado principalmente en el ámbito de las finanzas personales, pues se refiere a los pequeños gastos que hacemos día a día y aunque parezcan insignificantes van sumando al total de dinero que sale de nuestro bolsillo.

Además, al ser gastos tan pequeños en ocasiones no son tomados en cuenta y no notamos la importancia de estos.

Un ejemplo de gasto hormiga puede ser que todos los días cada hora te compras un paquete de dulces; si bien es muy barato, al volverlo un hábito a largo plazo notaremos la carga de este gasto.

O, por ejemplo, si eres una persona que fuma cigarrillos constantemente, si bien una sola unidad de estos puede ser económica, si sumas todos los pequeños pagos que haces por estos se puede volver una bola de nieve e impactar negativamente tu bolsillo.

Ahora que tenemos claro el concepto de gasto y cuáles son los tipos de gastos más relevantes a la hora de hablar de finanzas personales, podemos entrar a revisar el concepto de inversión.

¿Qué es una Inversión?

Una inversión es la utilización de recursos, en este caso dinero, con el fin o la esperanza de que estos recursos generen un valor adicional a futuro.

Puede ser valor monetario específicamente o de cualquier otro tipo, por ejemplo, un joven trabajador de un call center que invierte parte de su salario en un curso de inglés, el valor agregado es el conocimiento de un nuevo idioma mediante el cual puede mejorar su posición laboral.

Por ende, este concepto se ve relacionado con el del ahorro, ya que estamos dejando de realizar un consumo inmediato que podría satisfacernos en el presente, esperando que esta decisión nos genere riqueza a futuro.

Para hacerlo más claro, veamos el siguiente ejemplo.

El señor Financio tiene 1000 dólares disponibles el día de hoy y están completamente libres, ya que ya terminó de pagar sus deudas, compró todo lo que necesita y este dinero le sobra.

Financio tiene dos opciones en este caso.

- La primera es salir al centro comercial y gastarse este dinero libre que tiene en boletos para el cine, comida, un paseo, entradas al parque de diversiones y otras cosas que en ese momento no le hacen falta.

- La segunda es invertir este dinero en el negocio que está creando para hacerlo crecer y ver ganancias en el futuro gracias al crecimiento de su negocio.

Si lo vemos así, en el primer caso lo que hace el señor Financio es un gasto discrecional pues todo el dinero extra que tenía se lo gastó en cosas que lo satisfacen en el momento, pero no espera recuperar ese dinero a futuro, además que están destinadas al entretenimiento, entonces tampoco eran estrictamente necesarias para sobrevivir.

Mientras que, en el segundo caso, tomó la decisión de utilizar su dinero en un negocio como, por ejemplo, comprar maquinaria para hacer más eficientes los procesos y producir más, y le puede ir bien o mal, pero espera que con esta inyección de dinero en el negocio este crezca y pueda recuperar su dinero en el futuro.

Aquí no hay una decisión correcta y una incorrecta, todo depende de cada persona y lo que desee hacer con su dinero. Sin embargo, si hablamos de finanzas personales, la primera opción es la menos adecuada debido a que te limitas a satisfacerte en el presente sin pensar en el futuro, es decir, si solo tomas decisiones de este tipo vivirás del día a día sin poder generar riqueza o un ahorro para después.

Tipos de inversión

Así como con los gastos también existen diferentes tipos de inversión. Se puede clasificar de múltiples maneras, sin embargo, en este blog nos enfocaremos en las inversiones que se clasifican según el horizonte temporal.

Pues hay inversión a corto, mediano y largo plazo, esto puede variar según como se vea, sin embargo, las inversiones a corto plazo suelen ser inversiones que esperamos den frutos en menos de un año, las de mediano plazo pueden ir de un año hasta tres o cinco años y las de largo plazo de ahí en adelante.

Esto puede depender del proyecto en el que deseemos invertir nuestro dinero, por ejemplo, una casa es una inversión a largo plazo, ya que normalmente se toman contratos que llegan hasta los 30 años, mientras que un depósito a término fijo puede ser una inversión a corto o a mediano plazo. Y la forma en que un activo como una casa te “devuelve” la inversión es por medio de los alquileres si deseas o la valorización del inmueble durante el tiempo para venderlo en el futuro.

Por otra parte, tenemos otras múltiples clasificaciones según el tipo de inversión, por ejemplo:

- Inversiones de renta fija

- Inversiones de renta variable

- Fondos de inversión

- Planes de pensiones

- Productos para inversionistas profesionales

- Inversiones alternativas

- Inversiones en proyectos inmobiliarios

- Mercados de divisas

- Criptomonedas

Como vez, existen múltiples opciones a la hora de invertir tu dinero y estas no son las únicas, sin embargo, en nuestro blog sobre los tipos de inversión abordamos más profundamente en este tema y los indicadores que se pueden tener en cuenta para invertir.

De todas formas, es importante tener en cuenta las principales características que tiene una inversión de cualquier tipo, estas características son:

- Riesgo

- Rentabilidad

- Liquidez

- Plazo

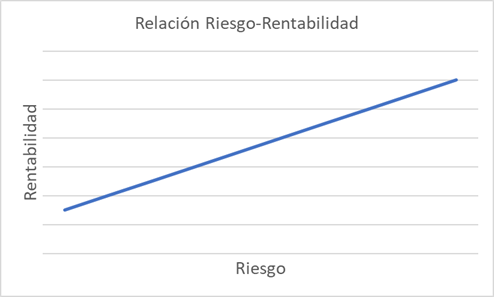

El riesgo

Hace referencia a la incertidumbre sobre cómo se va a comportar tu inversión, es decir, al invertir un dinero no tienes la certeza al cien por ciento de que te va a ir bien, puede pasar que inviertas un dinero en un negocio y este negocio no surja.

Siempre que realizamos una inversión asumimos un riesgo, existen algunas inversiones más seguras que otras, sin embargo, mientras más rentabilidad potencial tenga la inversión mayor será su riesgo.

Por ejemplo, si alguien te ofrece invertir tu dinero y te dice que tu rentabilidad será de 200% en un solo mes, es probable que el riesgo de perder tu dinero sea igual de alto.

Por ende, es necesario que siempre tengas en cuenta el nivel de riesgo que asumes al realizar una inversión y de qué manera inviertes tu dinero.

No es lo mismo darle tu dinero a un vecino que te prometió una super inversión que a un inversionista profesional que se dedica a ello y está autorizado y regulado.

La rentabilidad

Conocida como rentabilidad o rendimiento de la inversión, es lo que se obtiene por realizar dicha inversión, es decir las ganancias o pérdidas que se generan tras haber invertido nuestro dinero.

Es importante recalcar que no siempre se gana a la hora de invertir, es posible perder, dependiendo de en qué inviertas tu dinero.

Por ejemplo, retomando el caso del señor Financio en una nueva oportunidad que se le presentó, invirtió 10.000 dólares en el sector de bares y restaurantes unos meses antes de empezar la pandemia, él esperaba tener una rentabilidad del 10% anual con su inversión, pero debido a las cuarentenas tuvo que cerrar y no logró hacer crecer sus negocios y perdió todo su dinero.

En este caso, aunque el señor Financio no se gastó su dinero en consumo propio y decidió hacer una inversión, le fue mal y resultó en pérdidas.

Y ¿Cómo sé cuál es la rentabilidad?

Existe una fórmula para el cálculo de la rentabilidad que consiste en dividir las ganancias entre la inversión y multiplicarlo por cien para expresarlo en términos porcentuales de la siguiente manera.

Pensemos en el caso de que para la inversión de 10 mil dólares del ejemplo, el negocio tuvo una ganancia de 3 mil 500 dólares, por lo tanto, aplicando la fórmula:

(3500/10000) *100= 35%

Podemos decir entonces que la rentabilidad de este negocio fue de un 35%.

La liquidez

Para este caso en específico vamos a definir la liquidez como la capacidad que tiene nuestra inversión para convertirse en dinero sin perder su valor o perdiendo muy poco valor.

Es decir, si tenemos una inversión en un fondo de inversiones que nos permite sacar nuestro dinero y sus intereses en el momento que necesitemos sin penalidad alguna por el retiro, podemos decir que es una inversión con liquidez alta.

Por otra parte, si la inversión es en maquinaria específica para una industria que no tiene mucho mercado, será complicado salir de esta inversión porque deberíamos encontrar un comprador, al ser un mercado pequeño, puede ser complicado, también si la necesidad de vender es nuestra podríamos tener que vender más barato de lo que compramos la maquinaria, también es posible encontrarnos con que a nadie le interesa en el momento comprar nuestra maquinaria. Por lo tanto, la inversión es menos líquida.

El Plazo

El tiempo, plazo u horizonte temporal de nuestra inversión es un factor clave a la hora de tomar una decisión de inversión pues básicamente es el tiempo en que esperamos recuperar nuestra inversión, o el tiempo en que esperamos que nuestra inversión empiece a ser rentable.

Aquí nos podemos plantear qué tan viable es una inversión según el tiempo que tarde en generar valor.

Por ejemplo, una inversión en un bono del Estado en la que básicamente compras un título de deuda, como si le prestaras dinero al Estado, para que este luego te devuelva tu dinero con un extra generado por la tasa de interés acordada, es una inversión muy segura pues cuenta con el respaldo del propio Estado, por lo que salvo en casos de crisis recuperarás tu inversión.

Sin embargo, al ser tan segura resulta ser muy poco rentable y puede tardar mucho tiempo. Entonces, ¿Vale la pena?

La respuesta a esta pregunta depende de si tenemos alguna otra opción de inversión mejor, que nos genere mejores rendimientos, que tenga un menor plazo, o nos ofrezca mejores condiciones.

Al momento de realizar una inversión es importante revisar cada uno de estos puntos antes de tomar una decisión apresurada, pues es nuestro dinero el que ponemos en juego.

¿Cuál es la mejor inversión que puedo realizar?

Existen algunos factores o indicadores que podemos tener en cuenta para saber cuál es la mejor inversión a la que tenemos acceso, Como el riesgo, el plazo, la industria, los datos técnicos, entre otros.

Sin embargo, no es igual para todos, esto va a depender en parte del perfil que tengas como inversionista, si te gusta el riesgo o si prefieres una inversión segura, si tienes conocimientos en algún campo o pondrás tu dinero a manos de un profesional, y el tiempo que desees tener tu dinero en dicha inversión.

Por ahora, espero que te haya quedado clara la diferencia entre una inversión y un gasto, si deseas saber más acerca de estos temas y otros relacionados continúa navegando en este blog.

- Diferencia entre inversión y ahorro ¿Cuál es mejor?