El sistema de pensiones en Colombia es el medio por el cual la gente busca asegurar una mesada pensional para el momento de su retiro, es decir, un pago mensual con el que sostenerse una vez se llega a la jubilación.

Sin embargo, al momento de hablar sobre pensiones en Colombia es importante tener en cuenta que existen dos regímenes de pensiones diferentes, uno privado y uno público con diferentes características y requisitos cada uno.

Por lo tanto, en este blog te vamos a explicar cuál deberías elegir según tu situación, continúa leyendo para descubrirlo.

Contenido

Fondos de pensiones en Colombia

En Colombia tenemos dos regímenes pensionales diferentes, es decir, dos sistemas o medios por los cuales las personas pueden aspirar a pensionarse en su vejez y son los siguientes:

Colpensiones

Es la entidad que se encarga del régimen de pensiones público en el país.

Debemos recordar que este régimen solo es administrado por esta entidad y funciona como una pirámide, en la que las personas más jóvenes que están cotizando por medio de sus aportes pagan las mesadas pensionales a los adultos que ya están pensionados.

Por ejemplo, un joven de 20 años que empieza a cotizar en Colpensiones le da el dinero a este y el fondo lo toma y con este dinero y el de muchos otros jóvenes les paga sus mesadas a los jubilados. Entonces, cuando los jóvenes cotizantes cumplan los requisitos recibirán la mesada de los aportes de los nuevos aportantes.

Fondos privados

Por otra parte, tenemos el régimen privado en donde existe más de una administradora de pensiones, tenemos, por ejemplo, Colfondos, Porvenir, Protección, entre otras.

El régimen privado de pensiones lo que hace es tomar el dinero de los cotizantes y ponerlo en una cuenta de ahorro individual donde según el perfil de la persona se elegirá un riesgo y se irá invirtiendo este dinero hasta que cumpla con los requisitos para pensionarse.

Es como si tomaras tu aporte mensual lo pusieras en una cuenta a disposición de un inversionista y fueras poniendo mensualmente tus aportes y aumentando el fondo para luego cuando no puedas trabajar retirar de a poco y vivir de eso.

¿Cuáles son las diferencias entre Colpensiones y los fondos privados?

Semanas para pensionarse

Para empezar, en el fondo público, es decir en Colpensiones, las semanas requeridas para acceder a la pensión son 1300 semanas, mientras que en un fondo privado este número desciende a solo 1150 semanas, o sea 3 años menos.

Funcionamiento

El fondo público funciona de manera colectiva, quiere decir que tus fondos se mezclan con los de los demás cotizantes para pagar las pensiones de los jubilados, recuerda la estructura de pirámide que ya expliqué.

Por otra parte, en el fondo privado tu dinero es enviado a una cuenta individual, es decir, aquí no te sostiene nadie una vez llegas a la edad de jubilación, tu pensión dependerá del dinero que ahorraste durante tu vida laboral que está guardado en dicha cuenta.

Edad para pensionarse

En el fondo privado puedes pensionarte antes de cumplir la edad necesaria siempre y cuando tengas suficiente dinero ahorrado, cosa que no se puede hacer en el sistema público, allí deberás esperar sí o sí a cumplir con la edad establecida. Dicha edad es de 62 años para los hombres y 57 para las mujeres.

Ahondamos un poco más de este tema en nuestro blog sobre el sistema general de pensiones, el cual recomiendo que leas para entender mejor este análisis.

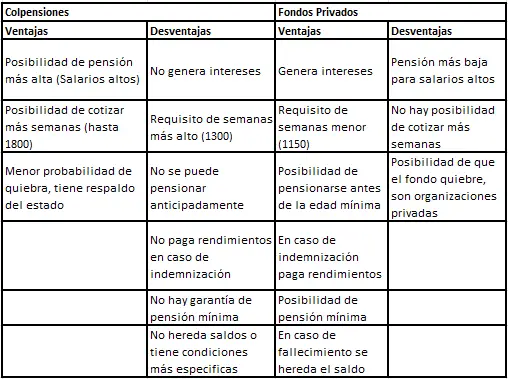

Ventajas y desventajas – Colpensiones vs Fondos privados

Mesada pensional

Para hacerlo más claro, el primer punto que tomamos como ventaja para el fondo público y desventaja para el fondo privado es la posibilidad de recibir una mesada pensional más alta, esto sucede debido a la forma en que se liquida la pensión en cada régimen.

Por ejemplo, en Colpensiones, es decir el régimen público, la pensión de la persona será calculada con respecto a los salarios de sus últimos 10 años de vida laboral.

Si durante tus primeros años de trabajo cotizaste sobre 1 salario mínimo y durante los últimos diez sobre diez salarios mínimos, tu pensión será calculada tomando en cuenta solo los últimos diez años con un salario elevado y en promedio tu mesada pensional será un 60% de este salario.

Mientras que en un fondo privado la liquidación de tu pensión se basa en la cantidad de dinero que lograste ahorrar durante tu vida laboral, entonces toma en cuenta todos los aportes que hiciste y los divide para generar tu mesada pensional.

Por ejemplo, para alcanzar una mesada pensional de un salario mínimo se debe tener ahorrados aproximadamente entre 150 y 250 millones, recordando que esto se ve afectado si la persona tiene hijos a los que le quede la pensión, cónyuge o si está solo en el mundo.

Entonces, para un salario elevado, Colpensiones puede resultar una mejor opción para aspirar a una mesada pensional más alta.

Intereses / inversión

Por otra parte, si te encuentras cotizando en Colpensiones y ya cumpliste las 1300 semanas requeridas para pensionarte, pero aún no cumples la edad, puedes seguir cotizando hasta las 1800 semanas para elevar el valor de tu mesada pensional.

Ahora bien, un punto a favor de los fondos privados es que, debido a su funcionamiento, al tener tu dinero en una cuenta individual, este dinero se va invirtiendo y generando intereses.

Cosa que no pasa en el régimen público, ya que todo el dinero de los cotizantes allí va a un fondo público donde no se reinvierte el dinero, sino que se reparte.

Devolución o indemnización

Acompañando el punto anterior, puede pasar que no logres conseguir algunos de los requisitos para pensionarte y debas optar por la devolución de saldos o la indemnización sustitutiva.

La devolución de saldos es la forma en que se entrega el dinero ahorrado a las personas que cotizaron en fondos privados, pero no alcanzaron a cumplir los requisitos para una pensión. Aquí se devuelve el saldo de la cuenta más los intereses.

La indemnización sustitutiva es el mismo proceso, pero para el régimen público y este no devuelve intereses.

Entonces si no te logras pensionar en los fondos privados, te devolverán el dinero que ahorraste más los intereses que este dinero generó.

Mientras que en el fondo público solo te devolverán tus aportes ajustados a la inflación, pero sin intereses.

Número de semanas

Un punto negativo para Colpensiones es la cantidad de semanas que exige para lograr la pensión, 1300 semanas es un número demasiado elevado si tomamos en cuenta el índice de informalidad y de cotizantes en Colombia, por lo tanto, las 1150 semanas que pide el régimen privado parecen ser más accesibles.

En caso de fallecimiento

Por último, en caso de que el cotizante fallezca, el dinero de la cuenta de ahorro individual del sistema privado será heredado a sus beneficiarios, mientras que en Colpensiones tiene algunos requisitos extra para heredar la pensión, como, por ejemplo:

- Los hijos deben ser menores de edad o tener hasta 25 años, pero si están estudiando

- El cónyuge debe ser mayor de 30 años y debe demostrar que convivieron más de 5 años continuos con anterioridad a su muerte.

- Los hijos inválidos heredarán la pensión solo si dependían económicamente del cotizante.

- Los padres del cotizante recibirán la pensión de su hijo solo si dependían económicamente de él.

En caso de no cumplir con todos los requisitos, los aportes del cotizantes se los quedará el sistema público.

¿Cuál fondo de pensiones me conviene más?

Aquí es importante evaluar la situación de cada persona por separado, por ejemplo, si cuentas con cierta estabilidad laboral y ganas más de 2 salarios mínimos lo normal sería que te alcances a pensionar, si es que empiezas a cotizar desde los 20 años por lo menos, por lo tanto, puedes optar por Colpensiones y aspirar a recibir una mayor mesada pensional.

Puede sonar a que empezar a cotizar tan joven es acelerarse, sin embargo, llegar antes al número de semanas es beneficioso porque podrías optar por una mesada pensional más alta.

En cambio, si empiezas sobre la hora, es decir, a los 35 años si eres hombre, esperando cotizar de corrido los 26 años que son requeridos, no tomas en cuenta la posibilidad de quedarte sin trabajo un año y no poder cotizar.

Pero, por otra parte, si no crees que vayas a conseguir pensionarte porque no has cotizado suficientes semanas o tu salario es bajo y no parece que esta situación vaya a mejorar en el futuro, puedes apuntarle a los fondos privados. Además, en caso de no lograr la pensión, podrás retirar tu dinero más los intereses generados, o aspirar a una pensión mínima.

En caso de que no tengas clara tu situación y sigas sin saber cuál fondo de pensiones es mejor para ti es recomendable que busques asesoría profesional, ya que cada caso puede tener múltiples aristas y depende de eso cual es tu mejor opción.

¿Me puedo trasladar entre fondos de pensión privados y públicos?

La respuesta corta a esta pregunta es sí.

Sin embargo, existen algunas condiciones con respecto a este tema, si lo que deseas es trasladarte del fondo público (Colpensiones) a un fondo privado, tienes un plazo máximo para realizar este cambio.

¿Cómo así?

Este plazo es 10 años antes de que se cumpla tu edad de pensión, en el caso de las mujeres podrás cambiarte hasta cuando cumplas 47 años y si eres hombre hasta cuando cumplas 52 años.

Después de cumplida esta edad no será posible realizar el cambio a menos que no hayas recibido la información pertinente sobre la doble asesoría por parte de tu fondo y en ese caso, deberás demostrar que no se te informó para poder realizar el cambio.

¿Qué es la doble asesoría?

La doble asesoría es una herramienta de información en donde se te muestran las diferencias y beneficios que tiene cada uno de los regímenes de pensión. Esta doble asesoría tiene como finalidad brindarle información a cada persona con el fin de que puedan tomar una decisión correcta en caso de que decidan cambiarse del régimen publico al privado o viceversa.

En caso de que desees trasladarte de fondo, es un requisito previo haber recibido dicha asesoría, se puede solicitar por medio de una llamada telefónica a tu administradora de fondos de pensión y ellos te brindarán este servicio.

¿Cómo hago para trasladarme si se me pasó la edad?

En caso de que ya hayas cumplido 47 o 52 años respectivamente si eres mujer u hombre, deberás demostrar que solicitaste la doble asesoría para realizar el cambio de régimen y no la recibiste, en este caso se podría llevar un proceso legal para revisar tu caso.

En caso de que la hayas recibido y hayas decidido continuar en el mismo régimen deberás terminar en ese.

Es decir, si estabas en Colpensiones y solicitaste la asesoría, pero no realizaste el traslado y se te pasaron los años, deberás terminar tu proceso de pensión en Colpensiones. Igualmente si estuvieras en un fondo privado.

¿Puedo trasladarme entre fondos privados o una vez elija debo quedarme en ese?

Sí se puede, si estás en un fondo privado como por ejemplo Porvenir y deseas trasladarte a Protección, podrás hacerlo, sin embargo, debes haber durado por lo menos 6 meses en el fondo inicial.

Es decir, puedes cambiarte entre diferentes fondos de pensiones privados cada seis meses, ese es el requisito mínimo de permanencia para realizar un traslado.

Conclusión

Es importante evaluar tu situación particular y dependiendo de esto, podrás saber cuál es el fondo o régimen que mas te conviene para realizar tus aportes a pensión.

Con este blog tratamos de darte una ayuda informativa acerca de las diferencias y principales puntos a tomar en cuenta. Sin embargo, es necesario que acudas a la asesoría profesional debido a que cada caso es diferente y podría variar la respuesta a ¿cuál de estos fondos te conviene más?

Espero que la información encontrada en este blog te haya sido de utilidad y puedas elegir más claramente tu fondo de pensiones.