Todos en algún momento hemos oído hablar de la pensión, es un tema que está presente en la vida de las personas, pero al cual le tenemos cierto recelo y no estamos del todo familiarizados con él. Es por esto que actualmente en Colombia la mayoría de las personas no logra acceder a una pensión, pues solamente el 27% de los adultos en edad de jubilación tiene acceso a una pensión. Y se espera que esta tendencia continue si no se hace un cambio que arregle los problemas ya existentes.

Si quiere saber más acerca del tema y adentrarte en el sistema general de pensiones en Colombia y su funcionamiento, continúa leyendo.

Contenido

1. ¿Qué es el sistema general de pensiones?

El sistema de general de pensiones en Colombia es una estructura que le permite a los ciudadanos cotizar o contribuir una parte de sus ingresos durante su vida laboral al sistema para que este lo invierta y genere beneficios a modo de interés. De esta forma, cuando llegue el momento en que no puedan trabajar, ya sea porque son muy viejos o están inválidos por algún motivo, puedan disponer de un apoyo económico llamado pensión, que será como un salario para sus últimos años de vida.

Para verlo de una forma más sencilla, es como si hicieras un ahorro durante tu vida laboral para que cuando no puedas trabajar vivas de ese ahorro.

Según el Ministerio de Trabajo y el Ministerio de Salud, este sistema tiene como objetivo garantizar a la población el amparo contra las contingencias derivadas de la vejez, la invalidez o la muerte, por medio del reconocimiento de una pensión y las determinadas prestaciones de ley.

Sin embargo, como ya vimos, la mayoría de las personas que están en edad de jubilación no logran acceder a este amparo y, por lo tanto, cada vez crece más la cifra de población de la tercera edad en la pobreza. Según un estudio realizado por la Universidad de los Andes, 1 de cada 5 adultos mayores se encuentra en condiciones de pobreza y se espera un aumento de población mayor por lo que esta situación a futuro no cambiará a menos que se tomen medidas.

¿Qué es una pensión?

La pensión es una prestación económica que reciben los trabajadores, hayan sido dependientes o independientes, al momento de su retiro laboral. Esta prestación se calcula con base en los aportes que se hayan hecho durante su vida laboral al sistema de pensiones. Una vez la persona se retire laboralmente, recibirá esta prestación mensualmente.

Es decir, un trabajador que durante toda su vida laboral realizó aportes a pensión mes a mes tiene el derecho a recibir esta remuneración económica para llevar una vida digna durante sus últimos años de vida. Sin embargo, existen algunos requisitos de los cuales hablaremos más adelante.

Cabe mencionar que la pensión es una prestación social que pagan todas las personas que se encuentren trabajando, es decir, si tu te vinculas a una empresa una parte del salario que va destinado a pagarte se utiliza en el pago de estas prestaciones sociales como salud y pensión.

Si eres independiente deberías hacerlo igualmente, pero todos los gastos corren por tu cuenta.

Además, esa prestación o mesada pensional que recibe la persona cuando se jubila es el resultado de haber ahorrado durante toda su vida laboral, en el sistema privado te pagan con lo que ahorraste y el en sistema publico te pagan con lo que pagan los nuevos cotizantes pero es similar el reconocimiento como si hubieras ahorrado ese dinero y te lo estuvieran devolviendo de viejo.

¿Y si soy independiente? ¿Tengo que aportar?

Claro que sí, en el caso que desees acceder a una pensión al momento de realizar tu retiro laboral es necesario haber cotizado un número de semanas establecidas según el régimen de pensiones que se haya elegido. En cualquier otro caso, si cotizaste muy pocas semanas o si nunca lo hiciste no podrás acceder a una pensión.

Por lo tanto, es importante que si eres independiente realices tus aportes a pensión, cesantías y seguridad social por tu cuenta. Entonces, debes afiliarte al régimen que te parezca más conveniente según tu situación y realizar los debidos aportes.

2. ¿Cuál es la importancia del Sistema General de Pensiones?

El Sistema General de Pensiones no solo le brinda seguridad social y económica al trabajador, sino que también, protege a su núcleo familiar en caso de que el afiliado cotizante muera.

Este sistema adquiere el compromiso de proteger a los miembros del grupo familiar de un posible desamparo al que pudiesen enfrentarse por la muerte del cotizante, o sea, el trabajador que aportó a su pensión mientras laboraba.

Esto con el fin de garantizarle a la familia el acceso a los recursos necesarios para asegurar una vida digna y que puedan continuar con un nivel de vida similar al que tenían antes de que el afiliado falleciera.

Las cotizaciones no deben ser asumidas como una obligación, sino como un ahorro a largo plazo que garantiza protección económica y social para el cotizante en su vejez o invalidez y la de su núcleo familiar en caso de fallecimiento.

3. ¿Qué tipo de pensiones existen?

En Colombia, según lo contempla el ordenamiento laboral existen diversos tipos de pensiones y se pueden resumir de la siguiente manera:

Por vejez o aportes

Se da cuando el trabajador al cumplir la edad correspondiente acredita un número mínimo de semanas cotizadas o aportes continuos o discontinuos en el régimen pensional.

Es decir, durante tu vida laboral cotizaste el número de semanas requerido por la ley (1300 RPM o 1150 RAIS, se explica más adelante) o llegas a cotizar el monto para una pensión anticipada en el régimen privado.

No es necesario haber cotizado estas semanas continuamente, puede que la persona cotice unos años, se quede sin trabajo y vuelva a cotizar, esto no hará que pierda su avance.

De sobrevivientes vitalicia

Es la pensión que cobija al cónyuge; huérfanos; hijos legítimos, extramatrimoniales o adoptivos, cuando el afiliado fallece y este en vida fue pensionado por vejez o por invalidez o en caso de que estuviese afiliado y cumpliese los requisitos.

En este caso, existen algunos requisitos, si el cónyuge es menor de 30 años, debe haber tenido un hijo con el fallecido, además se debe acreditar una convivencia de por lo menos 5 años.

De sobrevivientes temporal: Estaes la pensión a la que tiene derecho la pareja del fallecido en caso de tener menos de 30 años y se otorga por 20 años.

De sobrevivientes compartida: En caso de que la persona que fallece haya convivido con dos parejas simultáneamente, la pensión será repartida entre las dos parejas y se divide en proporción al tiempo de convivencia que tuvieron con el fallecido.

Esto puede pasar si por ejemplo te separas de tu pareja y empiezas a vivir con otra sin realizar el divorcio, por lo tanto, si no quisieras que tu expareja divida tu pensión con la última, deberás disolver tu antiguo matrimonio de forma legal.

Por enfermedad y auxilio de invalidez

El trabajador presenta alguna enfermedad no profesional o una lesión que no se ocasionó en el lugar de trabajo, a raíz de esto, queda en una situación de invalidez que lo incapacite.

Por ejemplo, ocurre un accidente de tránsito, no laboral, que deja a la persona sin movilidad o con movilidad reducida y ahora debe estar en silla de ruedas.

Por incapacidad permanente, parcial o total

Esta aplica cuando el empleado, a raíz de un accidente laboral o no laboral, una enfermedad profesional o común, queda inhabilitado para seguir desempeñándose laboralmente, con una disminución de rendimiento no inferior al 33%.

4. ¿Cómo funciona el sistema pensional colombiano?

Actualmente, existen dos regímenes diferentes de pensión, el público y el privado.

Régimen de Prima Media (RPM)

Es un sistema público, donde los afiliados o sus beneficiarios obtienen una pensión de vejez, invalidez o sobrevivientes o en su defecto la Indemnización sustitutiva (que explico más adelante).

Actualmente es administrado por la Administradora Colombiana de Pensiones (COLPENSIONES) y anteriormente, era administrado por el Instituto de Seguros Sociales (ISS).

Características principales:

- Es solidario

- Los aportes de los afiliados se establecen en un fondo común de naturaleza pública, con el fin de garantizar el pago de las prestaciones de quienes tengan la calidad de pensionados.

- El Estado garantiza el pago de los beneficios a los afiliados o a sus beneficiarios si fuese el caso.

- El monto de la pensión, la edad de jubilación y las semanas mínimas de cotización están debidamente preestablecidas.

Funcionamiento

Este fondo funciona como una pirámide de reparto en donde los más jóvenes sostienen a los más viejos por medio de sus aportes.

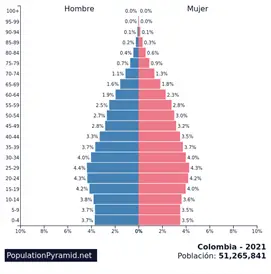

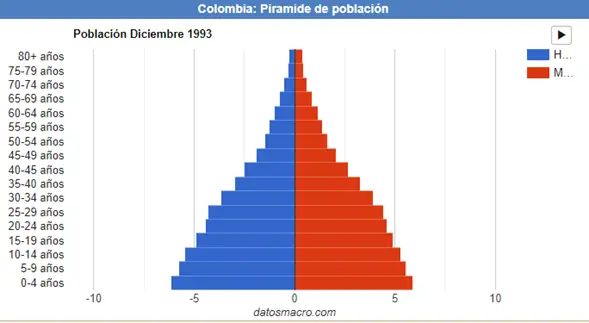

Sin embargo, este sistema no está diseñado de forma correcta para la situación actual del país debido a que en Colombia cada vez hay más personas en edad de pensión y menos jóvenes cotizando, como se puede ver en la siguiente gráfica poblacional.

Esta gráfica nos muestra el porcentaje de personas entre rangos de edad de los 0 a más de 100 años en el año 2021. Como se puede ver, la población joven menor de 30 años está en descenso en comparación con la pirámide poblacional del año 1993 cuando se creó el régimen de pensiones privado (Gráfica dos).

Pirámide poblacional de Colombia 2021 – PopulationPyramid.net

Esto significa básicamente a que la gente se está reproduciendo menos, únicamente para 2021 según datos del DANE se dio una reducción en la fecundidad del 3.8% con respecto al año anterior.

Pirámide poblacional de Colombia 1993 – datosmacro.com

¿Pero esto qué tiene que ver con el sistema de pensiones?

Muy sencillo, el sistema público de pensiones en Colombia funciona como una pirámide donde los más jóvenes son los que sostienen a los más viejos.

Por esto se le puede llamar un sistema de aportes, tú pones para que el pensionado se sostenga y cuando te toque alguien más lo hará por ti.

Pero si cada vez hay más viejos y menos jóvenes, es un sistema que no funciona y necesita un cambio que logre darle una solución a esto. Además, si hay menos jóvenes, pero no todos estos cotizan para pensión, la carga recae sobre los pocos que sí lo pueden hacer y lo hacen.

Es por esto por lo que las predicciones sobre el sistema de pensiones en Colombia apuntan a que cada vez menos gente logrará acceder a una pensión.

Entonces ¿De dónde sale el dinero para pagar pensiones si no hay suficientes cotizantes?

También es muy sencillo, de nuestros impuestos. Únicamente para el 2021 fueron destinados 42.4 billones de pesos para el pago de las mesadas pensionales, lo que equivale a un 13.5% del total del presupuesto del país para este año.

Esto es otra bandera roja que nos indica que el sistema de pensiones está mal diseñado y por lo tanto no es sostenible por sí mismo, lo ideal sería que el dinero del presupuesto no se viera involucrado en el pago de pensiones, pues se podría destinar a otros proyectos, como la mejora de vías, educación y demás.

¿Y qué hacer si no alcanzo a pensionarme? ¿Qué es eso de la indemnización sustitutiva?

La indemnización sustitutiva hace referencia al dinero que se te devuelve en el régimen de pensiones público en caso de que no hayas logrado cumplir con todos los requisitos requeridos para acceder a una pensión.

Por ejemplo, el padre de mi amigo Juan trabajó durante una parte de su vida como empleado por 10 años, pero después se retiró y se volvió un trabajador independiente. Sin embargo, él no tuvo en cuenta que para obtener una pensión debía seguir cotizando, entonces no siguió aportando. Su esposa se lo recordó cuando le faltaban solo 2 años para cumplir la edad de pensión y él volvió a cotizar como independiente por estos dos años.

Sin embargo, cuando cumplió la edad de pensión le informaron que no cumplía con el requisito de las semanas cotizadas y, por lo tanto, le devolvieron el dinero que había ahorrado durante los 10 años que trabajó como empleado y los dos que cotizó como independiente.

Esto se llama indemnización sustitutiva y hoy en día es la figura más común a la que recurre la gran mayoría de colombianos al no poder acceder a una pensión.

En el régimen de prima media (o el sistema público para hacerlo más sencillo), en caso de solicitar la indemnización sustitutiva se te devolverá el dinero que ahorraste durante tu vida laboral ajustado a la inflación, es decir como si hubieras guardado todo tu dinero hoy. Pero, no se te devolverán los intereses que generó tu ahorro.

Régimen de Ahorro Individual con Solidaridad (RAIS)

Es un sistema privado, donde los afiliados tendrán derecho a una pensión de vejez a la edad que escojan.

Este régimen se basa en el ahorro; cada afiliado tiene unos recursos que son de su propiedad y que están depositados en una Cuenta de Ahorro Individual (CAI) para la vejez o si cumplen antes los requisitos para pensionarse.

Actualmente es administrado por los fondos privados como Porvenir, Colfondos, Protección y Old Mutual.

Características principales:

- La edad es elegida por los afiliados, siempre y cuando cuenten con el monto mínimo ahorrado para su pensión, es decir si tú decides pensionarte antes debes tener ahorrado por lo menos el capital para recibir un salario mínimo más el 10% por el resto de tu vida. Esto se hace mediando un cálculo actuarial que se hace directamente con el fondo de pensiones privadoen donde esté tu ahorro.

- Existe una cuenta individual para cada afiliado donde se ingresan todos sus aportes, las cotizaciones voluntarias y los bonos pensionales.

- El monto de la pensión es el monto acumulado de la cuenta, a la edad de retiro, la modalidad de pensión, rentabilidad de los ahorros acumulados y las semanas cotizadas. Es decir, se toma el dinero que has ahorrado hasta el día de la jubilación, sumándole las ganancias por haberlo invertido (Tarea que hace directamente la administradora de pensiones).

- El Estado garantiza los ahorros del afiliado, si por algún motivo las entidades administradoras o aseguradoras incumplen con las obligaciones.

Cómo se calcula el valor de la mesada pensional

Debes tener en cuenta:

- El valor total acumulado en tu cuenta individual que se puede obtener por medio de extractos que son enviados a tu correo, por medio de WhatsApp o llamada telefónica o en la página web del fondo privado de pensiones donde estés cotizando.

Por ejemplo, mi amigo Juan está afiliado y cotiza en protección SA mientras que yo me encuentro en Porvenir y su hermano en Colfondos.

Sin embargo, en cada uno de los fondos privados tenemos nuestra cuenta de ahorro individual y recibimos información sobre el estado de la cuenta cada cierto tiempo por correo y si la necesitamos antes la podemos solicitar por internet.

(APORTES + RENDIMIENTOS + BONO EN EL CASO QUE APLIQUE)

Bono pensional

El bono pensional es un título valor que se representa como tiempo y dinero y que está relacionado con los aportes que se hacen en el régimen público y es reconocido al trasladarse al régimen privado.

Este bono sirve para completar o aumentar la pensión una vez se cumplen los requisitos del Rais o régimen privado.

Es decir, si tú cotizaste durante 3 años o más en el sistema público de pensiones (Colpensiones), el instituto de seguros sociales o alguna caja pública o privada que se encargará de las pensiones en el pasado y realizaste el traslado al sistema privado (Porvenir, Old Mutual, Colfondos, etc.), tienes derecho a un bono que aumentará o completará el capital de tu cuenta en el sistema privado.

Si ya tienes los requisitos y el monto ahorrado, este bono se convertirá en un extra de tu pensión y si te hace falta puede servir para completar ese faltante.

- Grupo familiar

- Tiempo estimado de vida

- Género

Estos últimos puntos están ligados a la esperanza de vida de la persona dependiendo de su situación específica, si padece enfermedades, su edad, etc. y los beneficiarios de la pensión en caso de que el pensionado muera.

Si la persona pensionada no tiene a nadie, la pensión será mayor, si su esperanza de vida es corta igualmente, pero en caso de que tenga cónyuge, hijos entre 18 y 25 años que estén estudiando, hijos menores de edad, hijos con discapacidad, la pensión será menor o la persona tendrá que haber ahorrado más.

Ya que lo que recibirá tiene como base el dinero que ahorró, si se espera que cuando muera sus hijos la reciban, el ahorro debe ser mayor o la pensión menor. Básicamente se divide el dinero de forma proporcional teniendo en cuenta esos factores.

En el caso de Joaquín un señor de 62 años que no tiene cónyuge ni hijos, y su esperanza de vida es de 75 años, su pensión será mayor que la de Pedro que tiene esperanza de vida de 90 años y cuenta con su cónyuge que es menor que él y acaban de tener un hijo.

Rendimientos

Lo primero que tenemos que dejar bien claro es que estos rendimientos aplican únicamente para el régimen de pensiones privado (RAIS) debido a que en el régimen público no se realiza inversión de los recursos de los cotizantes.

El régimen público distribuye los recursos, toma el dinero que aporta la gente joven y con ese dinero le paga las mesadas pensionales a los más viejos, mientras que el sistema privado toma los recursos de sus cotizantes y los invierte.

¿Pero cómo funciona esta inversión?

Una vez decides poner tu dinero en una administradora de pensiones privada puedes elegir cómo será manejado tu dinero y existen tres grandes opciones:

- Fondos de Alto o Mayor Riesgo

- Fondos de Riesgo Moderado

- Fondos Conservadores

- Fondo de Retiro Programado

Es tan sencillo como parece, si eliges el fondo de mayor riesgo, tu dinero será invertido en activos que tengan esta característica, lo bueno, es que suelen ser más rentables, te arriesgas más, pero puedes ganar más. Esto es ideal si estás empezando a cotizar o tienes un perfil de inversión arriesgado buscando mejores ganancias.

Por ejemplo, según cifras de la Superfinanciera, para junio de 2021 el rendimiento promedio del fondo de mayor riesgo fue de 22.77%.

En el fondo moderado, el rendimiento para la misma fecha fue de 19.48%, y para el fondo conservador o de menor riesgo fue de 7.72%.

La elección dependerá de tu perfil de riesgo y cuánto tiempo te falte para jubilarte debido a que el conocimiento lo ponen desde la administradora. Igualmente, una vez te afilies se te brindará una asesoría para que tomes esta decisión de forma más clara.

Por otra parte, el fondo de retiro programado funciona de la siguiente manera, una vez ya has cumplido los requisitos de tu pensión decides dejar el dinero en dicha cuenta de ahorro programado para que siga ganando interés y de allí se irá pagando tu mesada pensional.

Como se siguen invirtiendo tus fondos, el total puede subir o bajar dependiendo de cómo le vaya a la inversión.

¿Me cobran por tener mi dinero en una administradora de fondos de pensiones? (AFP’s)

Como en cualquier otro negocio, las administradoras de fondos de pensiones deben ganar dinero por algún lado o simplemente no se dedicarían a ofrecer este servicio.

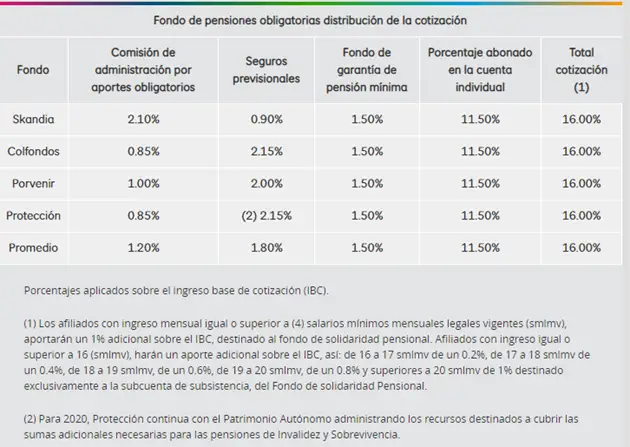

Los fondos de pensiones cobran un porcentaje por la administración de los fondos de la persona. En Colombia, por ley, el porcentaje sobre los aportes que se puede cobrar es del 3%.

Este 3% incluye el cobro por administración de los fondos y los seguros asociados y no puede exceder este porcentaje en cobros, ya sea una administradora privada o pública.

Por ejemplo, pueden cobrar un 2% por administración de fondos y 1% por otros cobros como seguros, la distribución de este porcentaje sí puede variar y varía dependiendo de cada administradora de fondos de pensiones, lo importante es que no se pase del límite.

Entonces, retomando un punto anterior, tenemos que mensualmente tú como trabajador (ya seas empleado o independiente) aportas un 16% de tu salario a pensión, el 3% de eso es lo que te cobran las AFP’s por usar sus servicios.

¿Por qué cobran el 3%?

Como ya lo mencioné, se debe cobrar de algún lado, de otra manera las administradoras no funcionarían o simplemente no prestarían este servicio, de aquí es donde salen los sueldos, instalaciones y demás que necesita una administradora de pensiones para funcionar correctamente.

Como se puede ver en la gráfica, así se divide el aporte mensual que realizamos dependiendo de la AFP a la que estemos afiliados. El total de la comisión que se debe pagar sin importar el fondo es de 3% mensual. La puedes encontrar dividida en las dos primeras columnas según como lo cobre cada aseguradora.

La tercera columna hace referencia a un porcentaje del dinero que se destina a aquellas personas que no logran acumular el capital suficiente durante su vida laboral para pensionarse, este 1.50% les garantiza al menos una pensión de un salario mínimo.

El 11.50%de la cuarta columna es lo que se destina directamente a tu cuenta de ahorro individual y así está conformado el 16% total de aporte que realizas cada mes.

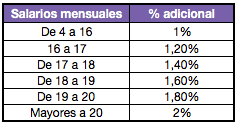

Además, existe el fondo de solidaridad pensional que es un fondo que busca ayudar a aquellos trabajadores que no pueden aportar porque ganan muy poco y para los adultos mayores en condición de pobreza extrema o indigencia.

Solamente quienes ganen más de 4 salarios mínimos deberán aportar al fondo de solidaridad pensional y aumenta de la siguiente manera:

Por ejemplo, si eres una persona que gana más de 20 salarios mínimos pagarás un 2% adicional al 16% para el fondo de solidaridad pensional, mientras que si ganas 4 salarios mínimos el aporte extra será de 1% y si ganas menos de 4 salarios mínimos no deberás aportar nada extra.

Seguros incluidos en la pensión

Existen seguros que cubren el riesgo de que dejes de cotizar por una situación de fuerza mayor.

Este punto se explica más fácil con un ejemplo, en el caso hipotético que seas un trabajador que está cotizando constantemente a su pensión y quedas inválido o mueres, parte de lo que cotizabas era seguro para una pensión de invalidez o de sobrevivientes. En cambio, si solo cotizabas a pensión y quedas inválido, quedarías desamparado o si murieras, tus hijos no recibirían nada.

5. Diferencias entre régimen público y privado

Régimen de Prima Media (RPM)

- Su financiación depende de las cotizaciones de los afiliados a ese régimen, y dado que dichas cotizaciones son insuficientes, los recursos restantes los tiene que poner el Gobierno Nacional cada año.

- Los fondos están administrados por Colpensiones, una empresa del Estado colombiano.

- En este régimen un trabajador debe completar al menos 1.300 semanas cotizadas y cumplir la edad de ley. Es decir 25 años cotizados.

- La edad de ley para recibir pensión es de 57 años para las mujeres y de 62 años para los hombres.

57 años 62 años

Régimen de Ahorro Individual con Solidaridad (RAIS)

- Tus aportes son en dinero que irán a una cuenta de ahorros individual. Es decir, es como si guardaras una parte de tu dinero en una cuenta durante toda tu vida laboral.

- La pensión depende del capital que tengas acumulado, el mínimo para adquirir la pensión es el equivalente al 110% de un Salario Mínimo Legal Vigente.

6. ¿Yo cómo puedo acceder a la pensión?

Para acceder a tu pensión por medio del Régimen de Prima Media debes:

- Haber cumplido 57 años en el caso de las mujeres o 62 años en el caso de los hombres.

- Haber cotizado al sistema un mínimo de 1.300 semanas.

Para acceder a tu pensión por medio del Régimen de Ahorro Individual debes:

- Haber cumplido 57 años (mujeres) o 62 (hombres).

- Haber cotizado por lo menos 1150 semanas.

- Tener en tu cuenta de ahorro individual un monto que garantice una mesada pensional de al menos el 110% de un salario mínimo al momento.

¿Cómo se distribuyen los aportes si soy empleado o independiente?

| Aporte total | Empleado | Independiente |

| 16% del salario | Asume un 4% del aporte y el empleador el 12% restante | Asume el total del aporte |

Como podemos ver en la tabla, el aporte total que se debe hacer es del 16% sobre el salario mensual, en el caso de ser empleados, es decir trabajar para una empresa, el empleador paga un 12% y el 4% restante lo pagamos nosotros como empleados.

En el caso de ser trabajador independiente, debemos asumir el pago del 16% total por nuestra cuenta.

Por ejemplo, si eres un trabajador independiente que gana 2 millones de pesos, tu aporte será de 320 mil pesos, mientras que si eres un empleado con ese mismo sueldo tu aporte será de 80 mil pesos y el resto lo pone el empleador.

7. ¿Se puede cambiar de régimen pensional?

De público a privado

El afiliado sólo podrá trasladarse del Régimen Prima Media con Prestación Definida (público) al Régimen de Ahorro Individual con Solidaridad (privado) o viceversa una (1) sola vez cada cinco (5) años.

Este tiempo se cuenta a partir del momento de afiliación y siempre y cuando no le falten diez (10) años o menos para cumplir la edad para tener derecho a la pensión de vejez. El traslado lo pueden solicitar mujeres a más tardar a los 46 años y hombres hasta los 51 años.

De privado a privado

En el Régimen de Ahorro Individual con Solidaridad el afiliado podrá trasladarse a otra Administradora de Fondo de Pensiones (AFP) cuando hayan transcurrido por lo menos seis (6) meses.

Es decir, podrás trasladarte entre fondos privados siempre y cuando dures por lo menos 6 meses en el fondo.

Se debe diligenciar el formulario de traspaso, la fotocopia de la cédula ampliada al 150% y de esta manera se vinculará a la nueva administradora.

Este traslado es vigente desde el primer día del siguiente mes en el cual se realiza el proceso de traslado y los pagos se empiezan a hacer un mes después de esto.

No tomes malas decisiones

Si tienes intenciones de cambiar de régimen debes buscar una asesoría especializada, esta te va a ayudar a hacer un análisis a profundidad y con información objetiva para que tomes la mejor decisión.

Recuerda que cada caso y cada persona tiene características particulares, circunstancias y objetivos futuros diferentes.

Hace dos años, los traslados entre regímenes pensionales se realizaban de manera informal, sin la ayuda de un experto, no se tenían en cuenta la historia laboral de cada trabajador.

Debido a esto, el 95% de los trabajadores perdieron o desmejoraron sus condiciones y lo peor del caso, no tuvieron la oportunidad de pensionarse por cambiarse a Colpensiones, según el Ministerio de Hacienda.

Antes de decidir pensionarse o cambiar de régimen, busca un asesor que te acompañe durante este proceso; se realice el respectivo conteo de horas y verifiquen los requisitos. De este modo sabrán, si eres apto o no y así, no te quedarás sin el amparo pensional.

8. Casi todos los colombianos NO pueden disfrutar de su pensión

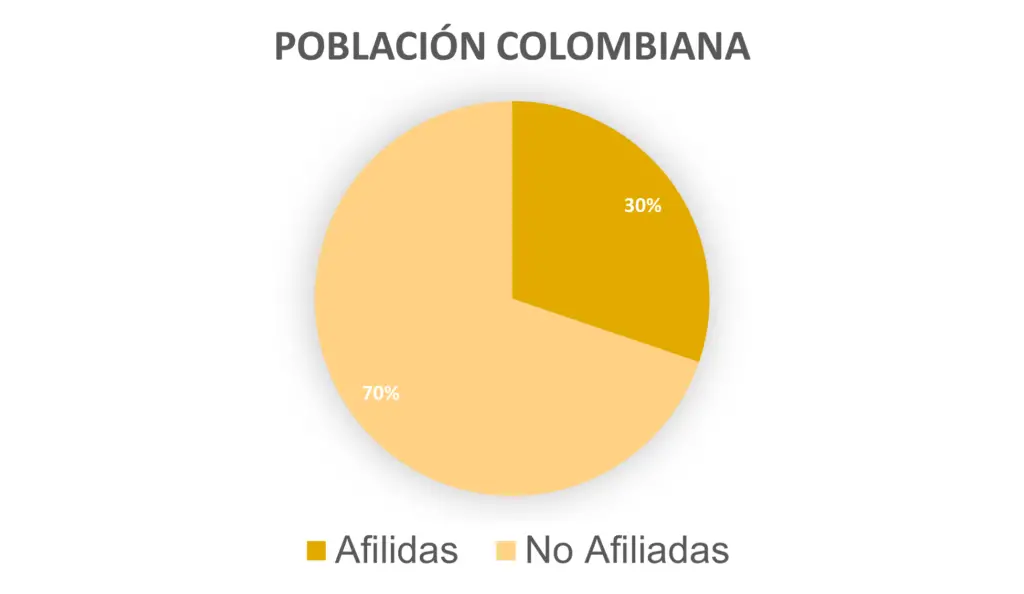

Según el Ministerio de Hacienda y el Banco de la República estiman que solo 1 de cada 10 trabajadores alcanzan a cumplir las condiciones para pensionarse. Cada año más de cien mil trabajadores se conforman con la devolución de sus aportes.

Estos empleados afiliados al sistema de pensiones logran cumplir la edad requerida, pero no alcanzan a cumplir con los demás requisitos para obtener la pensión.

En el país solo el 25% de colombianos logran acceder a la pensión de vejez y cada vez se reduce esta cifra, debido a la falta de empleo, a la informalidad o no tienen los suficientes incentivos para cotizar pensión.

Datos para tener en cuenta:

- 2 de cada 3 personas no cotizan, porque no tienen empleo estable.

- 1 de cada 2 personas trabajan de manera informal.

- 3 de cada 10 personas se pensionan en Colombia.

En el país para 2019 había 21,8 millones de personas afiliadas al Sistema General de Pensiones (SGP) según Fasecolda en uno de sus comunicados de prensa.

Sin embargo, de estos 21.8 millones de personas afiliadas solamente 9 millones realizan sus aportes a pensión mensualmente, esto debido a la informalidad, desempleo y desinformación que existe en Colombia.

Pues en Colombia, más de 5.3 millones de personas se encuentran trabajando bajo la figura de la informalidad, esto es un 48.5% del total de adultos trabajadores en el país. Cabe recalcar que la mayoría de estas personas que se encuentran trabajando como informales no realizan aportes a pensión o salud.

Es decir, son personas que, en caso de llegar a la vejez, si es que todavía no son personas de la tercera edad, no contarán con este auxilio económico y probablemente queden en situación de pobreza una vez no puedan continuar trabajando.

Conclusión

El sistema de pensiones en Colombia no está diseñado de forma óptima, es por esto que acceder a una pensión es una tarea bien complicada, precisamente por esto, debemos empezar a cotizar a pensión lo más pronto posible, no debemos dejar pasar el tiempo y empezar cuando haya trascurrido la mitad de nuestra vida laboral o podríamos encontrarnos en una situación de no acceso a pensión.

Pero como ahora sabes cómo funciona el sistema de pensiones puedes tomar la decisión de empezar con tu plan de jubilación desde ahora. Además, si eres un trabajador independiente recuerda que todo este proceso debes hacerlo por tu parte, no te olvides de afiliarte y cotizar pues nadie tiene segura su vejez.

También recuerda que si estás en el régimen privado debes tomar una decisión coherente sobre el destino de inversión de tus fondos, mientras más cerca estés de la edad de jubilación más seguro debería ser el fondo donde inviertas.