Tomar la decisión de hacer una inversión es una tarea que requiere de bastante información, por esto, entender la información que nos brinda la empresa se convierte en algo vital a la hora de invertir, pues viendo su situación financiera puede resultarnos más fácil entender en qué situación se encuentra y si realmente queremos poner nuestro dinero allí.

Así que en este blog vamos a abordar el balance general o estado de situación financiera, qué es, cómo es su estructura y para qué te sirve esta información.

Contenido

¿Qué es un balance general?

Lo primero que debemos saber antes de definir este término es que el balance general es diferente al estado de resultados y al flujo de caja de una empresa. Todos estos son informes financieros que nos permiten hacernos una idea más clara de cuál es la situación de la empresa, se complementan, pero abordan la información de la empresa desde distintos puntos.

El estado de situación financiera o balance general de una empresa se puede entender como la fotografía financiera anual de la situación de la empresa, tal como si tú te tomaras una foto cada año para ver los cambios y poder identificar si hubo un progreso durante ese último año.

En esta “fotografía” vas a encontrar todo lo que posee la empresa, todos sus activos, maquinaria, marca, dinero, también las deudas y el patrimonio o capital (El patrimonio es la diferencia entre los activos o posesiones de la empresa y sus deudas u obligaciones).

Toda esta información la encontramos en el informe de gestión de cada empresa, el cual es público y lo puedes encontrar en el sitio web de la empresa.

Estructura del balance general

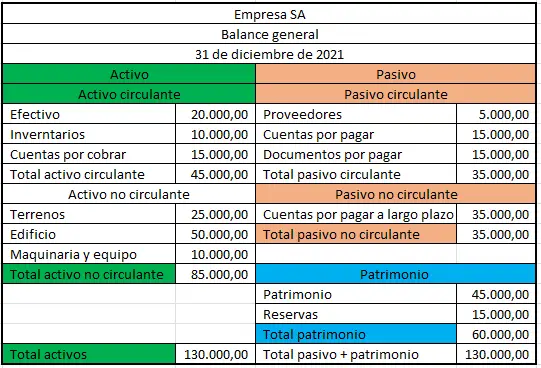

Activo

Lo primero que encontramos en el balance general es el Activo, es decir, todas las posesiones de la empresa sean tangibles o no, dentro de esta clasificación puede entrar el dinero disponible, el dinero que le deben a la empresa, las máquinas y edificios que se hayan adquirido por la empresa, su marca y demás.

Aquí encontramos una clasificación extra que se da principalmente por la liquidez de los activos, aquellos que son más líquidos o corrientes (que se pueden convertir fácilmente en dinero al venderse o generar ganancias) y los que menos lo son, o sea, los no corrientes.

Los activos corrientes o circulantes hacen referencia a aquellos activos de corta duración, mayor liquidez o que están destinados para la venta. El dinero en efectivo es un activo corriente, ya que la empresa no espera guardar su dinero en efectivo a más de un año.

Por otra parte, los activos no corrientes, como era de esperarse, son aquellos que son de larga o permanente duración y no se espera venderlos en el corto plazo, un ejemplo de esto puede ser las máquinas necesarias para llevar a cabo las tareas de la empresa.

Pasivo

En contraparte nos encontramos con el pasivo, que hace referencia a todas las deudas de la empresa, deudas financieras por un crédito que solicitó para financiar un proyecto, por ejemplo, el salario, cesantías y demás prestaciones de sus empleados, el dinero que se le debe a los proveedores y demás deudas que tenga la empresa.

Con la misma lógica que los activos funcionan los pasivos corrientes, que son aquellas obligaciones y deudas de corto plazo como los sueldos de sus empleados y el pasivo no corriente como las de largo plazo como un crédito a 10 años.

Patrimonio

Y por último tenemos el patrimonio, donde entran los aportes de capital hechos por los socios, es decir el dinero que le inyectan los socios a la empresa, también las utilidades que genera la empresa y que no se han repartido como dividendos entre sus accionistas.

El patrimonio, a diferencia de los activos y pasivos, es solamente patrimonio. No tiene otra subdivisión.

La partida doble

Ahora que sabemos cuáles son las partes que componen la estructura de un balance general debemos dejar una regla clara, existe un principio, regla o mandamiento de la contabilidad conocido como partida doble que nos dice:

El total de activo es igual a la suma del pasivo más el patrimonio

Activo = Pasivo + Patrimonio

En caso de que esta regla no se cumpla podemos asumir que hay algún problema con el balance general.

¿Y para que sirve toda esta información?

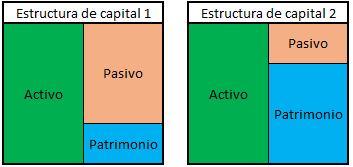

Por medio de un balance general podemos analizar la estructura de capital de la empresa, es decir, cuáles son los porcentajes de los que se conforma la empresa, si la mayoría de su operación es financiada por créditos, o si por otro lado se enfoca mayormente en una estrategia de capital.

Estas graficas son la representación de un balance general para ver la proporción de deuda y patrimonio que maneja una empresa.

Como podemos ver en la primera gráfica, la empresa tiene un mayor porcentaje de pasivo con respecto a su patrimonio, lo que nos indica que la empresa está financiando su operación por medio de la deuda, es decir, utiliza dinero prestado para poner a funcionar su negocio e ir pagando poco a poco.

Mientras que en la segunda gráfica tenemos una estructura de capital enfocada en el patrimonio y con un porcentaje de deuda muchísimo menor, lo que nos indica que la operación de la empresa se está realizando con recursos propios, es decir, todo lo que gasta la empresa sale del bolsillo de los inversionistas.

Entre estos dos escenarios no podemos elegir uno que sea estrictamente mejor que el otro, puesto que, dependiendo de la situación, las preferencias y la estrategia de la empresa, puede funcionar mejor uno o el otro.

Por ejemplo, un empresario al que no le gusta la deuda, preferirá hacer crecer lentamente su empresa con recursos propios y sin dirigirse a las entidades crediticias para acelerar este proceso. Puede tomar más tiempo, pero es igual de válido.

Mientras que otro empresario puede elegir endeudarse mucho para invertir todo el dinero que sacó prestado en hacer crecer su empresa.

Lo ideal según expertos es encontrar un punto de equilibrio donde el riesgo financiero y su rendimiento maximicen el valor de la empresa, en otras palabras, encontrar el punto óptimo para el desarrollo de esta.

Ahora bien, un estado de situación financiera no solo nos permite estudiar cuál es la estructura de la empresa, sino que nos permite utilizar múltiples indicadores con la información que nos presenta con el fin de poder evaluar de mejor manera la empresa. Existen indicadores de liquidez, solvencia, inventarios, activos y demás, que pueden ser utilizados para un análisis dependiendo de lo que estemos buscando y que son todo un tema aparte.

Al igual que el estado de resultados, esta información está regulada en cada país por ciertas organizaciones , como la Superintendencia de sociedades en Colombia o la COFECE en México que verifican que esta información sea verídica y permita demostrar de forma clara como está la empresa.

Conclusión

Recordemos entonces que el estado de situación financiera o balance general es la fotografía de fin de periodo que se le toma a la situación de la empresa. Allí es en donde encontramos sus activos, pasivos y patrimonio, información relevante para conocer cómo se estructura la empresa, pero también vista con la lupa adecuada para conocer más a fondo cómo funciona la misma.

Es por esto que un buen análisis nos permite llegar a mejores decisiones o, por lo menos, mejor informadas. Tanto desde el punto de vista del inversionista como el del empresario.